Latam: Análisis de Renta Fija (Octubre)

El mes de octubre fue especialmente desafiante para los activos de renta fija. En un escenario dominado por un aumento significativo de las tasas, el mercado ajustó sus posiciones anticipándose a las elecciones presidenciales de EE.UU., con una inclinación a favor de una victoria de Trump. Aunque los diferenciales se mantuvieron respaldados, reflejando una percepción optimista en cuanto a las expectativas de crecimiento, esto no fue suficiente para contrarrestar el marcado aumento en los rendimientos. En particular, el bono del Tesoro a 10 años (UST-10Y) registró una subida de alrededor de 50 puntos básicos (bps), lo cual derivó en un retorno negativo en el índice CEMBI, el primero desde abril. La volatilidad se perfila como un factor persistente en los próximos meses, a medida que el mercado observa con atención los movimientos de la Reserva Federal (FED) y su enfoque frente a posibles recortes de tasas, en función de los datos macroeconómicos que se vayan publicando.

Al desglosar el desempeño de cada país, México sobresale como el de peor rendimiento, un comportamiento impulsado por las preocupaciones en torno a las políticas de inmigración y comercio de Trump, que podrían tener un impacto adverso en el país. Además, cabe señalar que Fitch revisó recientemente la perspectiva de calificación de Perú, pasando de negativa a estable, lo cual subraya el diverso rendimiento de la región latinoamericana en octubre.

Flujos de Mercado y Sentimiento

Los flujos de inversión de renta fija provenientes de inversionistas no residentes fueron negativos en octubre, con salidas por un total de 3 mil millones de dólares. A pesar de esta disminución, el acumulado anual (YTD) permaneció en terreno positivo, situándose en 8.6 mil millones de dólares, una notable mejora en comparación con el mismo periodo del año pasado, cuando los flujos mostraron salidas de 5 mil millones de dólares.

La actividad en el mercado primario de deuda en América Latina se mantuvo activa, con un total de 9.6 mil millones de dólares en nuevas emisiones en octubre. Algunas de las empresas que aprovecharon este entorno incluyeron a Ecopetrol (COL), Latam Airlines (CL), Braskem (BR), Grupo Aeroméxico (MX), BTG Pactual (BR) y Aris Mining (CO). Este flujo de emisiones elevó el acumulado de 2024 a un récord de 65 mil millones de dólares, superando con creces el total del año 2023 de 36 mil millones. Este aumento significativo refleja una recuperación tras dos años (2022-2023) en los que el mercado primario había estado relativamente seco debido a condiciones financieras más restrictivas.

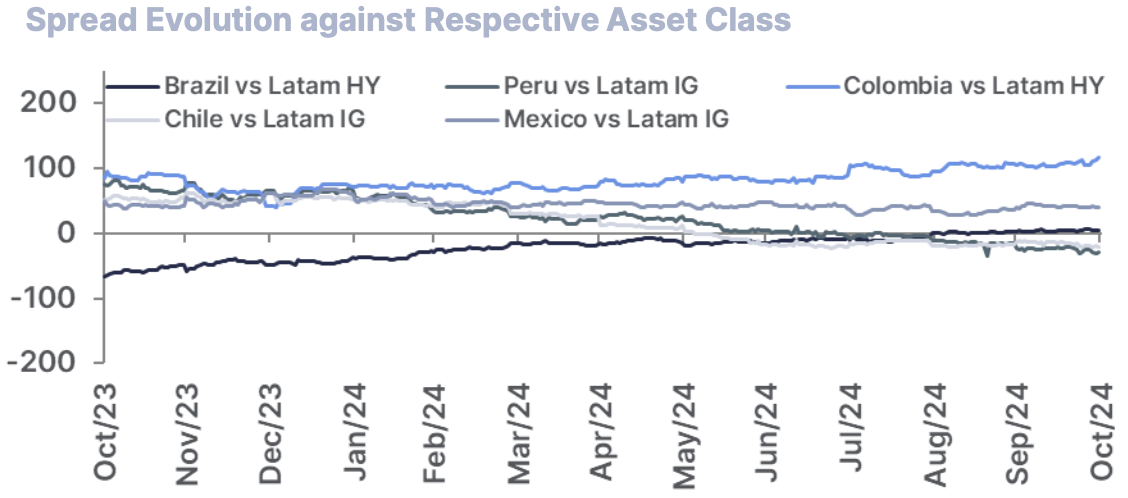

Valoraciones Relativas y Desempeño por País

En términos de valoración relativa, el diferencial Z-spread de las empresas latinoamericanas se amplió en 5 puntos básicos respecto al nivel de septiembre. Este comportamiento contrastó con la tendencia de otras regiones, donde los diferenciales se estrecharon en mercados emergentes (EM) y en el mercado de alto rendimiento (HY) de EE.UU., con ajustes de -7 y -12 bps, respectivamente. En el acumulado del año, los diferenciales en América Latina se han comprimido en 57 bps, lo cual ayuda a mitigar la volatilidad de la tasa base, pero plantea ciertos riesgos al reducir el margen de amortiguación ante eventuales variaciones.

A nivel país, Chile destacó como el mejor en rendimiento en octubre, con una reducción de los diferenciales de 11 bps, seguido de Perú con una compresión de 9 bps. En cambio, México se mantuvo relativamente estable, mientras que Brasil y Colombia experimentaron un incremento en sus spreads, con aumentos de 5 bps y 11 bps, respectivamente.

Estrategia para Noviembre

Estrategia de Riesgo de Mercado

El 2024 ha sido un año caracterizado por un optimismo moderado hacia las expectativas de crecimiento, en un contexto que ha favorecido los spreads. A pesar de episodios de volatilidad, el mercado ha mantenido una postura en torno a un escenario de aterrizaje suave, lo que ha llevado a los spreads a acercarse a mínimos históricos. La preocupación por una recesión resurgió brevemente en agosto, tras un informe de empleo en EE.UU. que decepcionó las expectativas, aunque la mayoría de los datos apuntan a una economía en enfriamiento, sin riesgos significativos de recesión. Este entorno de inflación decreciente y enfriamiento económico ha sido favorable para los activos de riesgo, incluidos los créditos corporativos.

Sin embargo, persisten las dudas sobre la trayectoria de las tasas de interés, ya que el ciclo de relajación de la FED recién comenzó y el mercado se muestra sensible a los datos macroeconómicos. La reciente elección presidencial en EE.UU. añadió más volatilidad, ante temores de mayor inflación y el potencial aumento de la prima de riesgo debido a un posible deterioro fiscal.

Observamos oportunidades atractivas en el mercado de renta fija latinoamericano, bajo un escenario base de aterrizaje suave, en el que anticipamos que los spreads se mantendrán respaldados. La demanda debería mantenerse sólida, impulsada por un entorno de alto rendimiento y el buen estado de los balances corporativos. Además, la mejora en la dinámica de oferta y demanda, tras una actividad moderada en el mercado primario en los últimos dos años, y la posible recuperación en los flujos de entrada conforme avance el ciclo de relajación de la FED, refuerzan esta perspectiva.

Estrategia de Duración

Dado el reciente aumento en las tasas, consideramos apropiado incrementar tácticamente la duración a corto plazo. No obstante, en un horizonte de mediano plazo, creemos que una posición neutral hacia la duración es más adecuada.